當孩子成長時…

三明治父母:照顧責任篇

扛著照顧上下兩代的重擔,同樣需要被照顧的,還有身為家庭支柱的自己。為了家庭幸福必須提早做好家庭風險管理,替自己與家人做最好的財務準備與保障。

案例素描

家庭成員: 陳家快餐店 老闆夫妻 / 女兒10歲、兒子7歲

資產狀況: 月淨利收入約20~30萬元、現金充沛

理財方式: 壽險保單、現金存款500萬

拼命工作,才知道自己也有做不了主的時候

剛從老父親手上接班成為主廚的陳老闆與太太共同經營快餐店,身為「三明治父母」,上有年邁雙親、下有稚齡子女,一家六口的生計重擔,全落在夫妻兩人肩上。

雖然從小就在家裡工作,但陳老闆並不希望自己垂垂老矣才退休。他希望能為兩個孩子預備好上大學的教育基金,並且在65歲之前安心退休,擁有時間與財務自由,帶陳太太到處旅行,重溫兩人世界的美好時光。

某天陳老闆因為趕上班騎車出門,在路上不小心被闖紅燈的小客車撞上,雖然因為保險沒花到什麼醫藥費,但快餐店卻得因此停業好幾天,陳太太一個人要上醫院照顧大的,回家還有老小,差點自己也累倒了。

家庭支柱 風險管理萬不能省

事實上,家庭理財的首要之務就是先做好保障。陳老闆夫妻是家中主要收入來源,一旦失能無法工作,家庭生活及理財規劃,都會受到嚴重衝擊,因此除了壽險,陳老闆夫妻更應評估自身情況,補強醫療、意外、失能等保障,並確認保額足夠,若不幸因疾病意外造成的失能無法工作,保費就享豁免可不用再繳保險費,讓保障不中斷,給付的理賠金則可用來彌補生活費支出,照顧家人。

此外,高齡少子化帶來的長壽風險下,單靠政府年金很難支應退休生活所需,以國人平均餘命85歲計算,不考慮通膨的情況,陳老闆(40歲;預計65歲退休)至少須準備1300萬的退休金(以每月4.5萬生活費計算)。

三種方式,穩穩累積退休金

國泰世華銀行專家團隊建議以下的方式累積退休金:

1. 每月提撥1萬元,定期定額投資長期績效穩健的基金,利用25年的時間慢慢累積,加上政府年金給付,達到1300萬退休金的目標並不難。

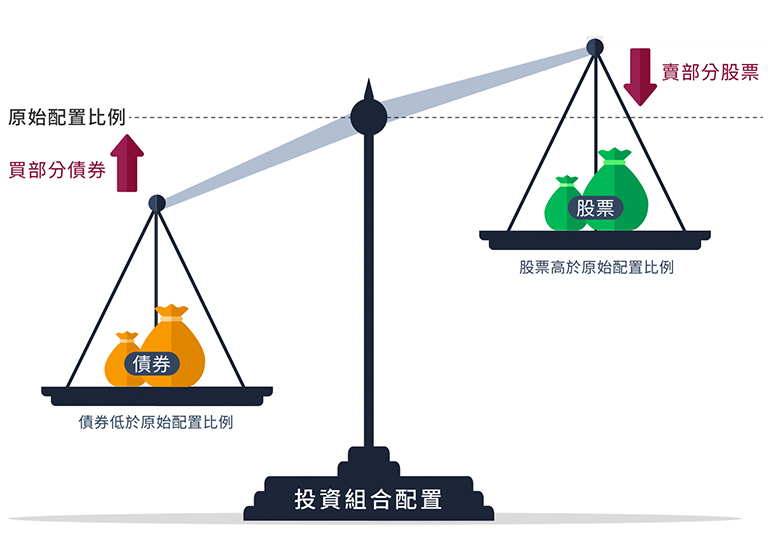

2.與專業理財顧問討論,檢視現有投資,適時停利與調整資產配置,均衡配置於保值型(現金、保險、債券)與增值型(基金、ETF..)資產,穩健的累積退休金。

3. 做生意勞心勞力,善用科學化的國泰智能投資,線上自行設定目標,在24小時監控市場波動的智能管理下,緊盯財富目標的進度。

國泰世華理財專家建議:

- 自營商或創業者除壽險保障外,應增加醫療與意外風險保障。

- 退休現金流準備要充足。

- 沒時間就讓用科學的方法投資